V nadaljevanju predstavljamo dejansko stanje z vprašanji, povezanimi z izvajanjem 48. člena trenutno veljavnega Zakona o davku na dodano vrednost (v nadaljevanju ZDDV-1) in 27. členom trenutno veljavnega Pravilnika o izvajanju Zakona o davku na dodano vrednost (v nadaljevanju Pravilnik), kakor tudi stališčem davčnega zavezanca na zastavljena vprašanja ter prošnjo davčnemu organu za predstavitev stališča v zvezi s predstavljeno tematiko.

Dejansko stanje

V konkretnem primeru se v verižnih transakcijah pojavljajo štiri osebe:

- PolCo; družba, ki je ustanovljena in identificirana za namene DDV na Poljskem,

- GerCo; družba, ki je ustanovljena v Nemčiji ter identificirana za namene DDV v Nemčiji, na Poljskem in v Sloveniji,

- SloCo; družba, ki je ustanovljena in identificirana za namene DDV v Sloveniji,

- Kupec; družba, ki je ustanovljena in identificirana za namene DDV v Sloveniji.

Zgoraj omenjene družbe so udeležene v dveh vrstah verižnih transakcij, kot predstavljeno v nadaljevanju:

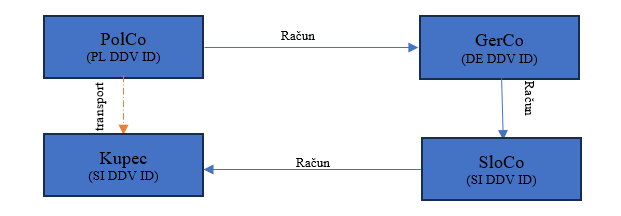

Primer a) Verižne transakcije se izvedejo med štirimi osebami:

- PolCo izda račun pod svojo PL DDV ID številko družbi GerCo, ki deluje kot posrednik in uporablja svojo DE DDV ID številko v konkretnem primeru,

- Sočasno ob izdaji računa PolCo poskrbi za prevoz blaga iz svojega skladišča na Poljskem v skladišče Kupcu iz Slovenije,

- GerCo izda račun pod svojo DE DDV ID številko družbi SloCo, ki uporabi svojo SI DDV ID številko,

- SloCo izda račun za prodajo blaga svojemu Kupcu (obe osebi uporabita svojo SI DDV ID številko).

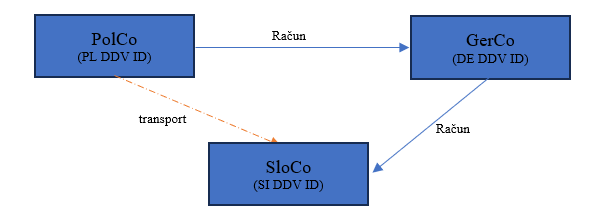

Primer b) Verižne transakcije se izvedejo med tremi osebami

V konkretnem primeru so pogoji sodelovanja isti, kakor opisano v primeru a) s to razliko, da blago ni dostavljeno s strani PolCo v skladišče Kupca, temveč v (najeto) skladišče SloCo, kot predstavljeno v nadaljevanju.

- PolCo izda račun pod svojo PL DDV ID številko družbi GerCo, ki deluje kot posrednik in uporablja svojo DE DDV ID številko v konkretnem primeru,

- Sočasno ob izdaji računa PolCo poskrbi za prevoz blaga iz svojega skladišča na Poljskem v skladišče SloCo v Slovenijo,

- GerCo izda račun pod svojo DE DDV ID številko družbi SloCo, ki uporabi svojo SI DDV ID številko.

V zvezi s predstavljenim tokom blaga in dokumentov se pojavljajo vprašanja, povezana s poenostavitvijo pri tristranih poslih z vidika DDV, in sicer;

- Ali dejstvo, da je GerCo identificiran za namene DDV na Poljskem, onemogoča tej osebi, da bi uveljavljala določbe drugega odstavka 48. člena ZDDV-1 (tako v predstavljenem primeru a), kakor tudi v primeru b))?

- Ali dejstvo, da je blago v primeru a) poslano v skladišče Kupca (četrte osebe v verigi) in ne v skladišče SloCo, kot prejemnika blaga v tristranskem poslu, vpliva na možnost uveljavljanja določb drugega odstavka 48. člena ZDDV-1 s strani posrednika (t.j. družbe GerCo) ob predpostavki, da je slednji seznanjen s tokom blaga (t.j. z dostavo v skladiščne prostore Kupca)?

- Ob predpostavki, da ima GerCo identifikacijsko številko za DDV v Sloveniji zaradi drugih transakcij, ne teh, ki so predstavljene v primeru a) in b) (primeroma – lahko, da GerCo uvozi blago na ozemlju Slovenije, kjer ga preproda slovenskim kupcem in je posledično zaradi dveh obdavčenih transakcij na ozemlju Slovenije dolžan predhodno pridobiti identifikacijsko številko za DDV v Sloveniji), ali lahko to dejstvo vpliva na uveljavljanje določb drugega odstavka 48. člena ZDDV-1 s strani GerCo v primerih a) in b)?

Nobena družba v verižnih transakcijah nima stalne poslovne enote v drugi državi članici EU za namene obračuna DDV.

Vsebinska presoja

V primeru verižnih transakcij je posebno pozornost potrebno posvetiti ustrezni opredelitvi posamezne transakcije, ki je ali ni povezana s prevozom blaga med dvema davčnima zavezancema znotraj EU.

Določbe ZDDV-1

Na splošno se v skladu z določbami prvega odstavka 23. člena ZDDV-1 kot kraj pridobitve blaga znotraj EU šteje kraj, kjer se blago nahaja, ko se konča odpošiljanje osebi, ki je blago pridobila. Ob tem je v zvezi z drugim in četrtim odstavkom pomembno, da pridobitelj dokaže, da je opravil pridobitev blaga za namene poznejše dobave na ozemlju države članice, kjer se blago nahaja po končanem prevozu za katero je bil določen prejemnik blaga kot oseba, ki mora plačati DDV ter izpolni obveznost v zvezi s predložitvijo rekapitulacijskega poročila.

Pridobitev blaga je pod določenimi pogoji oproščena plačila DDV, kot to določa drugi odstavek 48. člena ZDDV-1, v kolikor so izpolnjeni določeni pogoji:

- pridobitev blaga opravi davčni zavezanec, ki nima sedeža v Sloveniji, vendar je identificiran za DDV v drugi državi članici;

- pridobitev blaga je opravljena za namene nadaljnje dobave tega blaga, ki jo opravi davčni zavezanec iz točke a) tega odstavka na ozemlju Slovenije;

- blago, ki ga davčni zavezanec iz točke a) tako pridobi, se neposredno odpošlje ali odpelje iz druge države članice, kot je država, v kateri je identificiran za DDV, in je namenjeno osebi, ki je prejemnik nadaljnje dobave;

- prejemnik nadaljnje dobave blaga je davčni zavezanec ali pravna oseba, ki ni davčni zavezanec, vendar je identificirana za DDV v Sloveniji, in

- od nadaljnje dobave blaga, ki jo na ozemlju Slovenije opravi davčni zavezanec iz točke a) tega odstavka, mora, v skladu s 4. točko prvega odstavka 76. člena tega zakona, plačati DDV prejemnik blaga.

Dodatno Pravilnik v 27. členu opredeljuje pojem tristranskih dobav, kot sledi: “Tristranski posli so verižni posli, v katerih sodelujejo trije davčni zavezanci, identificirani za namene DDV, vsak v svoji državi članici. Davčni zavezanec – dobavitelj blaga iz ene države članice izda račun za dobavo blaga znotraj Unije davčnemu zavezancu – pridobitelju blaga v drugi državi članici za blago, ki se neposredno odpošlje oziroma odpelje davčnemu zavezancu – prejemniku blaga v tretjo državo članico.”

Praksa Sodišča EU

V zvezi s predstavljenimi primeri predstavlja praksa SEU v zadevi Firma Hans Bühler (C-580/16) pomembno stališče sodišča, ki ga je potrebno upoštevati v praksi za zagotavljanje pravilnega in z evropskim pravom skladnega ravnanja na področju obračuna DDV v verižnih poslih.

Družba Hans Bühler, ki je ustanovljena in identificirana za namene DDV v Nemčiji, je bila nekaj časa identificirana za namene DDV tudi v Avstriji. V tem obdobju je družba pod njeno AT DDV ID številko nabavljala blago od nemških davčnih zavezancev, ki so ji izdajali račune pod njihovo DE DDV ID številko, ter jih prodala naprej njenim kupcem, ki so bili ustanovljeni in identificirani za namene DDV na Češkem. Prevoz blaga, za katerega je poskrbel nemški dobavitelj, pa je bil organiziran neposredno iz skladišča nemškega dobavitelja v Nemčiji kupcem na Češkem.

Davčni organ v Avstriji je ocenil, da družba Hans Bühler ni ravnala pravilno in bi slednja po mnenju avstrijskega davčnega organa morala od nadaljnje dobave blaga obračunati DDV v Avstriji, s čimer se zavezanec ni strinjal, zaradi česar je bil primer s strani pristojnega sodišča v Avstriji poslan SEU v predhodno odločanje. Ob tem je v bistvu bilo izpostavljeno vprašanje ali se lahko razume, da pogoji, določeni v členu 141 (c) DDV Direktive (t.j. ekvivalent točki c) drugega odstavka 48. člena ZDDV-1), niso izpolnjeni v primeru, kadar je davčni zavezanec ustanovljen in ima veljavno DDV ID številko države članice, kjer se prevoz blaga začne, četudi bi ta davčni zavezanec za potrebe konkretne intra-komunitarne pridobitve blaga znotraj EU dobavitelju predložil DDV ID številko druge države članice.

V zvezi s tem je SEU izpostavilo, da je na podlagi ustaljene sodne prakse pri interpretaciji določb prava EU potrebno upoštevati ne samo besedilo posameznih določb, temveč tudi okoliščine v katerih se interpretirajo, kakor tudi cilje zadevne direktive.

SEU je v svoji obrazložitvi izpostavilo, da bi lahko besedilo točke c) člena 141 DDV Direktive, samo po sebi, vodilo k zaključku, da družba Hans Bühler v konkretnem primeru zaradi dejstva, da je ustanovljeno v Nemčiji, kjer ima tudi veljavno DDV ID številko, ne bi bilo upravičeno do uveljavljanja ugodnosti iz omenjenega člena, saj je blago odposlano v Češko iz Nemčije, kar skladno z omenjeno določbo DDV Direktive ni dopustno. Vendar pa je iz konteksta določb točke c) drugega odstavka 141 člena DDV Direktive in ciljev, ki jih ta direktiva zasleduje, jasno, da se ta določba nanaša na državo članico, ki je druga od države članice, v kateri je kupec identificiran za namene DDV v zvezi s pridobitvijo, ki je predmet obdavčitve. Takšna interpretacija vodi do zaključka, da je za namene presoje izpolnjevanja pogojev točke c) drugega odstavka 141. člena DDV Direktive potrebno v primerih, ko je pridobitelj identificiran v več državah članicah, vzeti v obzir samo tisto DDV ID številko države članice, pod katero je pridobitelj opravil intra-komunitarno pridobitev. Takšna interpretacija je tudi skladna s cilji DDV Direktive.

S te perspektive zato ugodnost v zvezi s poenostavitveno shemo glede obračuna DDV, kot izhaja iz prej omenjene določbe DDV Direktive, ni mogoče zavrniti davčnemu zavezancu, ki opravi pridobitev v drugi državi članici zaradi dejstva, da je identificiran za namene DDV tudi v državi članici, kjer se je prevoz blaga začel.

Smernice Odbora za DDV

Poleg prej omenjene sodne prakse želi davčni zavezanec izpostaviti tudi stališče Odbora za DDV, predstavljenega v dokumentu VAT Committee’s Guidelines from the 113th Meeting of 3 June 2019 (ref: taxud.c.1(2019)7899573 – 975), ki sicer ne predstavljajo pravno zavezujočega vira, saj ima Odbor za DDV vlogo posvetovalnega organa, v katerem pa sodelujejo imenovani člani posameznih držav članic EU kakor tudi Evropske komisije, zaradi česar kljub omenjenemu ima težo pri razumevanju in harmonizirani interpretaciji prava EU1.

V omenjenem dokumentu je Odbor za DDV skoraj soglasno sprejel sklep, da se pogoji, zapisani v členu 141 DDV Direktive, štejejo za izpolnjene kadar je blago neposredno odposlano ali prepeljano iz države članice EU, ki ni tista, katere DDV ID številko je v transakciji uporabil posrednik, kot davčni zavezanec, ter dejstvo, da prejemnik, kot tretja oseba v verižni transakciji, opravi nadaljnjo dobavo tega istega blaga (četrti) osebi v verigi, ne bi smelo imeti omejitvenega učinka za posrednika (t.j. pridobitelja, ki je druga oseba v verigi) na uveljavljanje ugodnosti iz tristranskega posla, kot je to določeno v členu 141 DDV Direktive, pod pogojem, da so vsi formalno-pravni pogoji izpolnjeni (kot je pravilno izstavljen račun, poročanje v RP-O ipd.) ter da na Poljskem ali v Sloveniji GerCo nima stalne poslovne enote z vidika DDV, ki bi sodelovala v tej transakciji.

Mnenje Adria Tax Fin Group

Na podlagi dobesedne interpretacije nacionalnih zakonskih in podzakonskih določb bi lahko razumeli, da so ugodnosti na podlagi drugega odstavka 48. člena ZDDV-1 dovoljene tujemu posredniku, kot pridobitelju blaga na ozemlju Slovenije, samo pod pogojem, kadar so v verižnem poslu udeležene tri osebe, ustanovljene v treh različnih državah članicah in v verižnih poslih uporabljajo identifikacijske številke za DDV zadevnih držav članic, kjer so ustanovljene.

Vendar pa smo mnenja, da takšna interpretacija ni skladna s prakso Sodišča EU kakor tudi stališčem Odbora za DDV, kot predstavljeno v predhodni točki. Zaradi omenjenega menimo, da bi bil odgovor na prvo in tretje vprašanje pritrdilen v smislu, da kljub temu, ko posrednik v transakciji med tremi različnimi davčnimi zavezanci, uporabi DDV ID številko države članice, ki ni bila izdana v državi članici, kjer se odpošiljanje ali prevoz začne oz. konča, kakor tudi ni ustanovljena v nobeni od obeh omenjenih, četudi ima veljavno DDV ID številko teh držav, lahko uveljavlja oprostitev plačila DDV na podlagi drugega odstavka 48. člena ZDDV-1.

V zvezi z drugim vprašanjem, povezanim z besedno zvezo iz točke c) drugega odstavka 48. člena ZDDV-1: “[…] je namenjeno osebi, ki je prejemnik nadaljnje dobave” je potrebno izpostaviti, da določba omenjenega člena sloni primarno na določbi 23. člena ZDDV-1, na osnovi katerega se za kraj pridobitve blaga znotraj Unije šteje kraj, kjer se blago nahaja, ko se odpošiljanje ali transport osebi, ki blago pridobiva, konča. Omenjena dikcija ne določa eksplicitno, da se mora dobava izvršiti v prostorih, ki bi jih tretji v verigi imel v lasti oz. najemu, prav tako pa tudi ni nujno, da prejemnik blago dejansko fizično prevzame in pregleda, saj je glavni kriterij za nastanek obdavčljivega dogodka v zvezi z intra-komunitarno pridobitvijo blaga ta, da se transakcija izvede med dvema različnima davčnima zavezancema – dobaviteljem in pridobiteljem oz. se lahko zgodi tudi v okviru iste pravne osebe, ki prenaša lastno blago med dvema različnima državama članicama EU. S tega stališča, kakor tudi na podlagi dejstva, da SloCo, določen sicer kot prejemnik blaga v tristranskem poslu, postane pravno-formalni in ekonomski lastnik tega blaga na ozemlju Slovenije (četudi samo za trenutek preden je blago naprej prodano njegovemu Kupcu), so po našem mnenju izpolnjeni pogoji iz 48. člena ZDDV-1.

Kot zadnje je potrebno izpostaviti tudi predhodno predstavljeno stališče Odbora za DDV, ki v svojem sklepu povzema, da samo dejstvo, da prejemnik, kot tretja oseba v verižni transakciji, opravi nadaljnjo dobavo tega istega blaga (četrti) osebi v verigi, ne bi smelo imeti omejitvenega učinka za posrednika (t.j. pridobitelja, ki je druga oseba v verigi) na uveljavljanje ugodnosti iz t.i. tristranskega posla, seveda pod že prej omenjenim pogojem, da so izpolnjeni formalin pogoji, predpisani z davčno zakonodajo.

1 V tem primeru je vloga Odbora za DDV na nek način enaka vlogi OECD na področju transfernih cen, katere smernice na področju transfernih cen davčni organi in zavezanci uporabljajo pri presoji zagotavljanja neodvisnega tržnega načela v transakcijah s povezanimi osebami.